Page 73 - mart 2020

P. 73

РуБРИкАН ПАЗАР

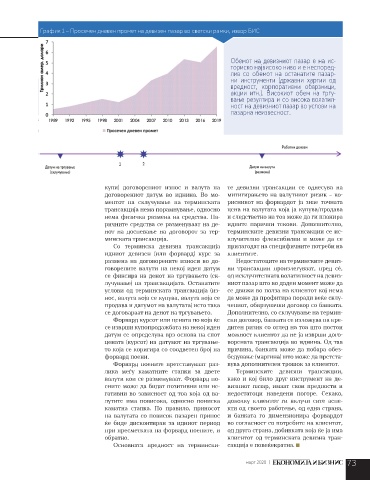

график 1 – Просечен дневен промет на девизен пазар во светски рамки, извор БИС ДеВИЗе

обемот на девизниот пазар е на ис-

ториско највисоко ниво и е неспоред-

лив со обемот на останатите пазар-

ни инструменти (државни хартии од

вредност, корпоративни обврзници,

акции итн.). Високиот обем на тргу-

вање резултира и со висока волатил-

ност на девизниот пазар во услови на

пазарна неизвесност.

купи) договорениот износ и валута на те девизни трансакции се однесува на

договорениот датум во иднина. во мо- митигирањето на валутниот ризик – ко-

ментот на склучување на терминската рисникот на форвардот ја знае точната

трансакција нема порамнување, односно цена на валутата која ја купува/продава

нема физичка размена на средства. па- и следстветно на тоа може да ги планира

ричните средства се разменуваат на де- идните парични текови. дополнително,

нот на доспевање на договорот за тер- терминските девизни трансакции се ис-

минската трансакција. клучително флексибилни и може да се

со терминска девизна трансакција прилагодат на специфичните потреби на

идниот девизен (или форвард) курс за клиентите.

размена на договорените износи во до- недостатоците на терминските девиз-

говорените валути на некој иден датум ни трансакции произлегуваат, пред сѐ,

се фиксира на денот на тргувањето (ск- од исклучителната волатилност на девиз-

лучување) на трансакцијата. останатите ниот пазар што во даден момент може да

услови од терминската трансакција (из- се движи во полза на клиентот кој нема

нос, валута која се купува, валута која се да може да профитира поради веќе склу-

продава и датумот на валутата) исто така чениот, обврзувачки договор со банката.

се договараат на денот на тргувањето. дополнително, со склучување на термин-

Форвард курсот или цената по која ќе ски договор, банката се изложува на кре-

се изврши купопродажбата на некој иден дитен ризик со оглед на тоа што постои

датум се определува врз основа на спот можност клиентот да не ја изврши дого-

цената (курсот) на датумот на тргување- ворената трансакција во иднина. од таа

то која се коригира со соодветен број на причина, банката може да побара обез-

форвард поени. бедување (маргина) што може да претста-

Форвард поените претставуваат раз- вува дополнителен трошок за клиентот.

лика меѓу каматните стапки за двете терминските девизни трансакции,

валути кои се разменуваат. Форвард по- како и кој било друг инструмент на де-

ените може да бидат позитивни или не- визниот пазар, имаат свои предности и

гативни во зависност од тоа која од ва- недостатоци наведени погоре. секако,

лутите има повисока, односно пониска доколку клиентот ги вклучи сите аспе-

каматна стапка. по правило, приносот кти од своето работење, од една страна,

на валутата со повисок пазарен принос и банката го димензионира форвардот

ќе биде дисконтиран за идниот период во согласност со потребите на клиентот,

при пресметката на форвард поените, и од друга страна, добивката која ќе ја има

обратно. клиентот од терминската девизна тран-

основната предност на термински- сакција е повеќекратна.

март 2020 73