Финансии / Банкарство

Македонските граѓани се повеќе се задолжуваат

(потрошувачките и станбените кредити најбарана категорија)

26.04.2022г.

АНАЛИЗА НА КРЕДИТИ НА ДОМАКИНСТВА ВО ПОСЛЕДНИТЕ 4 ГОДИНИ

Она што веќе неколку години се прокламира како тренд во западните економии, се повисокото ниво на задолженост, како на државата и компаниите, така и кај домаќинствата, сега е веќе одлика и на македонската економија. Голем број на луѓе се приморани да имаат кредитна изложеност како би ги сервисирале тековните потреби за достоен живот, други кредитите ги користат за одредени инвестиции, а се поголем е трендот на станбените кредити со кои се решава основното егаистенцијално прашање. Околу сите овие тематики ќе се обидеме да направиме една подетална анализа преку која ќе дадеме дел од одговорите поврзани со трендовите на движење, а како основа ќе ни послужат најновите податоци од НБРСМ, прикажани преку пресекот за месец март во последните 4 години. Она што треба да се напомене е тоа што во овие износи се вклучени кредитните пласмани само на банките и штедилниците, со исклучок на кредитните пласмани пласирани од финансиски и кредитни институции.

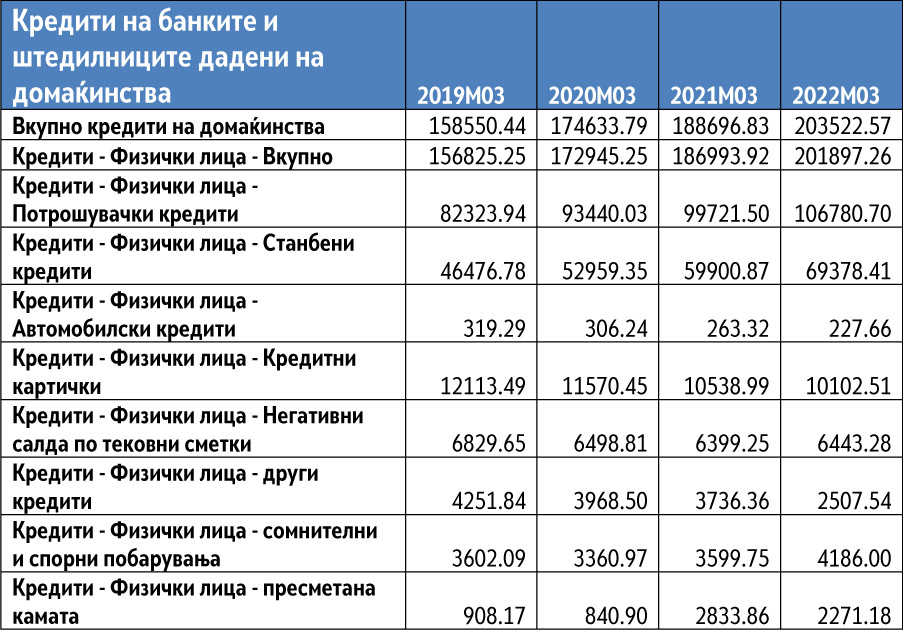

* Извор: НБРСМ. Износите се прикажани во милиони денари

* Извор: НБРСМ. Износите се прикажани во милиони денари

Првата ставка е вкупниот износ на кредити на домакинства и истиот претставува сублимат на целокупната кредитна изложеност на физичките лица. Разликата помеѓу кредитите на домаќинствата и кредитите на физичките лица е поради категоријата самостојни вршители на дејност со личен труд. Во последните 4 години има експоненцијален раст на вкупната кредитна изложеност, со тоа што месец март оваа година сме го завршиле со износ од 3.3 милијарди евра. Процентуално вкупните кредити од 2019 година пораснале за 28.3%, додека на годишно ниво најголем поединечен пораст е регистриран во 2020 година, од 10%.

Во нашата анализа детално внимание ќе посветиме на поединечните кредитни пласмани:

- Најголемо учество во вкупните кредити имаат потрошувачките кредити. Истите го пратат трендот на пораст на вкупното задолжување и во континуитет се на ниво од 52-54% од вкупното салдо. Ова укажува на потенцијалот на пазарот и високото ниво на побарувачка за ваков тип на кредити. Нивната главна одлика е тоа што се одобруваат за релативно краток временски период, за износи до околу 30.000 евра не е потребна хипотека, ги прати тренд на намалени каматни стапки, во споредба со периодот пред тоа, нема ограничување на намената и во голем број на случаи се користат како алатка за рефинансирање на целокупната необезбедена кредитна изложеност на поединци, а се почесто и на цели фамилии. Рефинансирањето на кредитни картички, дозволени пречекорувања и брзи кредити, како и финансирањето на тековни потреби е одлика на овој производ, иако во банките има специјализирани продукти за превземање на таквата изложеност преку баланс трансфер. Со промовирањето на т.н. “брзи кредити” и нивните лимити до скоро 4.000 еур, се подигна и поединечното ниво на банкарски кредити, меѓутоа со ваквите кредити треба доста внимателно управување од аспект на тоа што истите се пласираат со фиксни каматни стапки во период од максимум 2 години, а дополнителниот ризик фактор треба да се разгледува преку максимално дозволените лимити, кои банките ги имаат сетирано на месечно ниво до максимални 60% од вкупните примања.

- Вториот по големина сегмент се станбените кредити. Покрај порастот во апсолутни бројки, овие кредити бележат и процентуален пораст во вкупната изложеност. Така, ако во 2019 година истите изнесувале 30%, сега се на ниво од 34%, додека најголем годишен пораст во рамки на категоријата е забележан минатата година (период март 2021-март2022) од 16%. Зголемената побарувачка за станови изразена преку порастот на кредитите исто така се рефлектираше и врз цената на становите. Ваквите трендови во голема мера беа диктирани од сите случувања со кризата, а дополнителен катализатор беа ценовните услови на банките. Имено, овие кредити се одликуваат со релативно ниско ниво на каматни стапки, кои кај поедини банки се движат и под 3%, притоа проследени со долг период на фиксна стапка (10 години), ниско ниво на сопствено учество (10-15% од вкупната купопродажна цена), како и можноста за вкучување на компонентата животно осигурување. Од друга страна овие кредити се атрактивни и поради стабилниот пораст на цената на недвижностите, виското ниво на кирии(особено во главниот град) и пред се заштитата од растечките стапки на инфлација.

- Автомобилските кредити стануваат се “понебитна” категорија од причина што нивното учество значително се намалува. Ова од причина што потрошувачките кредити во целост ја апсорбираа потребата за финансирање на возила, а притоа нема потреба од воспоставување залог врз возилото, како и потреба од задолжително каско осигурување. Од друга страна тоа отвара дополнителна можност за развој на лизинг компании (од банки или други институции) кои со подобрени пазарни услови ќе имаат можност повторно да ја заживеат оваа категорија.

- Кредитните картички и дозволените пречекорувања ќе ги анализираме како една категорија иако имаат голем број на разлики. Кај двете забележан е надолен тренд, односно вкупниот износ во 2022 година е значително намален во споредба со ситуацијата од пред 4 години. Ако се бараат причините за ваквата ситуација, истите треба да се насочат кон веќе спомнатите процеси на рефинансирање на изложеност, како и нивната супституција со производите на финансиските друштва(брзи кредити и револвинг картички). Македонските граѓани по основ на кредитни картички и дозволени пречекорувања должат 269 милиони ЕУР, заклучно со март 2022 година. Од друга страна изјавите на банкарите се дека одобрените лимити по основ на овие два производи не се во целост искористени. Доколку се овозможи имплементација на новиот закон за платен промет и пробив на поголем број провајдери на платен промет, банките дополнително ќе загубат од пазарното учество по основ на овој сегмент.

- “Темната” страна на кредитирањето мора да се рефлектира и врз нивото на нефункционални кредити, кои анализирани заедно со пресметаните камати, се значително повисоки во изминатите 2 години како последица на серијата одложени отплати, проблеми со редовно сервисирање на ануитети и одредени реструктуирања.

Генералниот заклучок е дека побарувачката за кредити од страна на населениото е во пораст, а исто така тоа е во склад со одредбите на банките за пенетрација во retail сегментот. Од една страна загрижува се повисокото ниво на задолженост во отсуство на инвестиции кои ќе произлезат токму од овие заеми, но од друга страна радува ниското ниво на ненаплатливи кредити. Периодот на ниски каматни стапки треба да се искористи паметно и граѓаните треба во континуитет да бидат информирани за сите случувања и промени кои би можеле да ги афектуираат нивните буџети. Затоа апелот е насочен кон банките и кон регулаторот, а особено кон финансиските друштва, за што поголема транспарентност и инвестирање во едукација на нивните клиенти. Само преку образовани и информирани граѓани може да се надеваме на ефикасни и ефективни кредитни производи.

(Редакција Е&Б)