Економија

Фискална (не)одржливост

Маја Кадиевска Војновиќ

поранешен вицегувернер на НБРСМ

Што е фискална одржливост? Според ОЕЦД „фискалната одржливост е способност на владата да ги одржува јавните финансии на кредибилна и корисна позиција на долг рок. Обезбедувањето на долгорочна фискална одржливост бара од владите да се вклучат во континуирани стратешки прогнози на идните приходи и обврски, на факторите на животната средина и на социо-економските трендови со цел да го прилагодат соодветно финансиското планирање. Високите и растечки нивоа на јавен долг се штетни за фискалните позиции на владите и можат да предизвикуваат маѓепсан круг на растечки долг, намалувајќи го потенцијалот за економски раст бидејќи средствата се пренасочуваат подалеку од продуктивните инвестиции“.

Да почнеме од почеток. Кризата предизвикана од пандемијата на ковид-19 несомнено е една од најдлабоките и најболните во поновата светска историја. Негативниот ефект од кризата врз светската економија беше навремено и брзо неутрализиран преку обемните фискални и монетарни стимули на државите − реакција која влечеше поука од глобална финансиска криза (ГФК во 2009 година) и должничката криза во Еврозоната (2010 − 2012 година). Но, ваквата реакција ги зголеми долговите на развиените држави до нивоа како по Втората светска војна, а висок скок имаа и долговите на земјите во развој. Засега дискусијата за одржливоста на долговите кај развиените држави скромно се води на јавна сцена, но останува да видиме каква ќе биде реакцијата на владите кога ќе биде повлечена обемната индиректна помош што ја добиваат од националните централни банки (ФЕД, ЕЦБ, Банка на Јапонија). А времето за тоа набргу доаѓа, особено со разгорувањето на инфлациските притисоци.

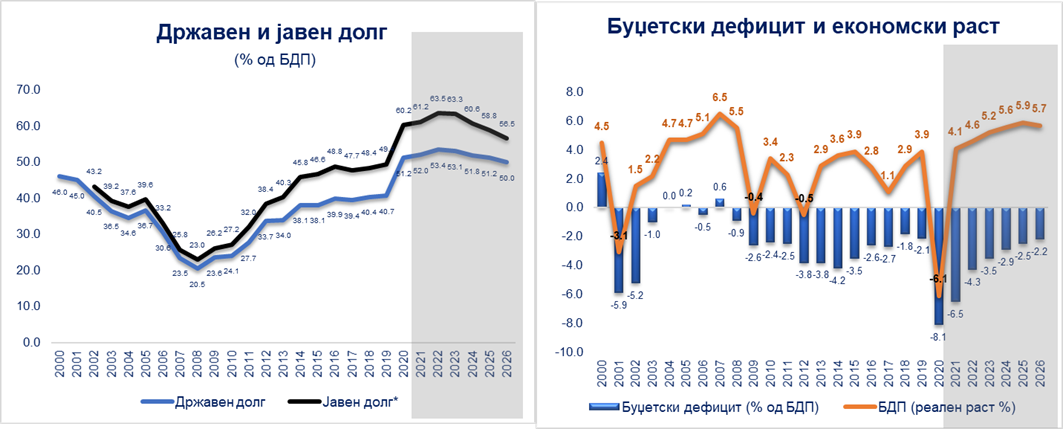

Извор: Министерство за финансии и Меѓународен монетарен фонд (ММФ)

Извор: Министерство за финансии и Меѓународен монетарен фонд (ММФ)

* Официјалните податоци за јавниот долг се достапни од 2002 година. Државниот долг е долг на централната влада, на фондовите и на општините, додека јавниот долг го содржи плус гарантираниот и негарантираниот долг на јавните претпријатија и на акционерските друштва формирани од државата и од општините.

И додека некои развиени земји го имаат луксузот евтино и брзо да се финансираат, а притоа да заборават на фискалната консолидација, Македонија не ја ужива истата позиција. Зголемувањето на јавниот долг во двете пандемиски години и проекцијата за негов раст во третата пандемиска 2022 година не треба немо да се дочекува. На крајот од 2021 година јавниот долг се очекува да достигне 61,2 % од БДП1, додека државниот долг 52 % од БДП, ниво кое е историски највисоко. Уште повеќе загрижува фактот што и наредната година јавниот долг ќе расте до ниво од 63,5 % од БДП. Според фискалната стратегија за периодот 2022 − 2026 година, дури во 2025 година јавниот долг ќе падне под максималниот лимит од 60 % од БДП, кој е утврден за среден и долг рок. Сепак, оваа патека на јавниот долг ја пратат многу неизвесности. Покрај проекцијата за очекуваниот раст, високите потреби за рефинансирање на долгот, во услови на планирани релативно високи дефицити во наредните неколку години, само го продолжуваат маѓепсаниот круг во кој запаѓаме (третиот дел од дефиницијата). Вкупните потреби за финансирање во период пред кризата од ковид-19 во просек беа 5,3 % од БДП (2008 − 2019 година), додека 2022 − 2026 година се очекува да бидат 8 % од БДП. Ранливоста се зголемува и поради растечките трошоци за камати (од 0,6 % од БДП во 2008 година на 1,3 % од БДП во 2021 година) кои го намалуваат дискрециониот простор на фискалната политика. Уште повеќе загрижува фактот што во последната декада трошоците на задолжувањето беа ниски (при ниски основни каматни стапки и поволни движења на меѓународните финансиски пазари), но од сега натаму тие имаат тенденција да растат при речиси извесно затегање на монетарната политика на највлијателните централни банки во светот.

Извор: Министерство за финансии и Државен завод за статистика

* Реализацијата на Буџетот за 2021 година не е завршена. Бројките се базираат на ребалансот на Буџетот за 2021 година. Можно е потфрлање на трошоците за стоки и услуги и на капиталните расходи, а со тоа и на вкупните расходи.

И додека дебата за одржливоста на јавниот долг во стручната фела кај нас речиси и да ја нема, тоа не беше случај во изминатите две декади кога долгот растеше по ГФК во 2009 година и должничката криза во Еврозоната 2010 − 2012 година. Но, фискалниот простор за негово зголемување беше значајно различен од оној кој беше пред почетокот на кризата од ковид-19. Контрацикличната фискална политика во периодот пред двете кризи овозможи предвремена отплата на долгот кон билатералните приватни кредитори со што нивото на јавниот долг се сведе на историскиот минимум од 23 % од БДП во 2008 година. Во последниве неколку години, процикличната фискална политика не создаде услови за намалување на јавниот долг. Кризата ја почнавме со релативно високо ниво на јавен долг од 49,4 % од БДП, што во текот на двете пандемски години кумулативно ќе порасне за 11,8 процентни поени од БДП. Зголемувањето на јавниот долг (на државниот) во дел беше поради обезбедување на директен фискален стимул преку приходната и расходната страна за справување со економската и здравствената криза. До март 2021 година, вредноста на директните фискални антикризни мерки е оценета на 3,8 % од БДП2 (0,2 % од БДП само за здравствен сектор). Но, имплицитно изведено (доколку се реализира ребалансот на Буџетот за 2021 година) вредноста на трансферите до домаќинствата и бизнисите во двете години ќе биде околу 5 % од БДП, а за здравство околу 1,3 % од БДП или, според податоците од отворени финансии, вкупните исплати врзани за ковид-19 од почетокот на кризата заклучно со ноември 2021 година изнесуваат околу 400 милиони евра. Остатокот на растот на долгот (околу половина) се должи на намалувањето на приходите во 2020 година и нивниот недоволен раст во 2021 година да ги издржи зголемените тековни трошења во двете пандемиски години (за плати на јавна аминистрација, трошоци за стоки и услуги, раст на трансфери до ПИОМ, раст на трансфери кон општините и зголемените каматни отплати). Со еден збор, има пад на приходи, раст на тековни трошења (надвор од помошта за економијата) или никаква фискална консолидација (никакво штедење и рационализација на тековните трошења), а реализацијата на капиталните расходи е под историскиот просек. Фискалната одржливост попатно се заборави.

Да заклучам, кризата од ковид-19 ја истакна ранливоста на јавните финансии. Високата кумулација на јавен долг од почетокот на пандемијата не е само поради помошта на економијата. Кризата се одрази во значаен обем и врз така ниските приходи во Буџетот. Македонија е меѓу земјите кои се на дното во Европа по буџетски приходи како процент од БДП поради големата даночна евазија и неоданочената сива економија. Ова заедно со високите трансфери до Фондот за ПИОМ (поради неповолните демографски трендови отсликани во зголемување на старосната зависност), високите трошоци за плати на јавната администрација (поради непрекинатото вработување во јавниот сектор), растечката социјална помош (како определба на политиката) и растечките каматни отплати (поради кумулирање на висок долг) го намалува просторот за капитални трошења. Оваа позиција е неодржлива и не е корисна на долг рок (првиот дел од дефиницијата за фискална одржливост).

Обезбедувањето долгорочна фискална одржливост бара од владите да се вклучат во континуирани стратешки прогнози на идните приходи и обврски, факторите на животната средина и социо-економските трендови со цел да го прилагодат соодветно финансиското планирање (вториот дел од дефиницијата). Долгорочната фискална стратегија за 2022 − 2026 година го обезбедува овој фактор. Но, познато е дека стабилизацијата на јавниот долг е можна со намалување на буџетските дефицити (или да не создаваме нови) или со раст на БДП. Што доколку не испорачаме висок економски раст како што е планиран во фискалната стратегија? Прогнозата за просечниот економски раст од 5,4 % е значајно повисока од среднорочната прогноза на меѓународните финансиски институции, на агенциите за кредитен рејтинг и на Народната банка. Таа се базира на засилена домашна побарувачка водена од бруто-инвестициите и од приватната потрошувачка, во стабилно економско опкружување и во отсуство на надворешни и домашни шокови. Високиот раст е задржан и во најновата ревизија на фискалната стратегија од декември 2021 година. Но, здравствената криза сѐ уште не е завршена, а веќе на крајот од тековната година се соочуваме и со енергетска криза и потенцијални инфлаторни притисоци кои создаваат ризици за идното темпо на опоравување на светската и домашната економија. Енергетската криза ќе земе пари од Буџетот (ќе го намали просторот за капитални инвестиции) и ќе се одрази негативно врз трговското салдо со значаен одлив на девизи.

Воедно, блиската историја на испорака на ниски стапки на економски раст не ветува дека имаме потенцијал за брза промена. Просечниот економски раст во годините пред кризата од ковид-19 беше само 2,6 % (2017 − 2019 година), а притоа немавме шокови. Проекцијата за постигнување на пресечен раст од 5,4 % се базира на Планот за забрзан економски раст на Владата кој содржи високи капитални расходи какви што не сме имале досега. Капиталните расходи 2022 − 2026 година треба да изнесуваат во просек 15,6 % од вкупните буџетски расходи (или во просек 5,8 % од БДП) наспроти просекот 2017 − 2021 година3 кој е 7,6 % од вкупните буџетски расходи (или 2,6 % од БДП). Дали ова двојно зголемување ќе успее Владата да го реализира, останува да видиме. Малку е неверојатно, предимензионирано или со културен речник на меѓународните институции кажано – амбициозно без докази од минатото кои даваат надеж. Паралелно ризикот се однесува на неостварување на економскиот раст, а со тоа и на проектираните приливи во Буџетот, што при високи тековни трошења ќе значи и помалку пари за капитални инвестиции или, пак, повисока потреба за задолжување. Доколку се реализира понизок економски раст од оној што се очекува, нивото на јавен долг нема да се намалува согласно фискалната стратегија, односно поверојатна е негова стабилизација на повисоко ниво. Наместо умерени оптимисти треба да бидеме целосно реалисти зашто веќе задоцнетата фискална консолидација значи поболна, потешка и неизвесна иднина.

Воедно, блиската историја на испорака на ниски стапки на економски раст не ветува дека имаме потенцијал за брза промена. Просечниот економски раст во годините пред кризата од ковид-19 беше само 2,6 % (2017 − 2019 година), а притоа немавме шокови. Проекцијата за постигнување на пресечен раст од 5,4 % се базира на Планот за забрзан економски раст на Владата кој содржи високи капитални расходи какви што не сме имале досега. Капиталните расходи 2022 − 2026 година треба да изнесуваат во просек 15,6 % од вкупните буџетски расходи (или во просек 5,8 % од БДП) наспроти просекот 2017 − 2021 година3 кој е 7,6 % од вкупните буџетски расходи (или 2,6 % од БДП). Дали ова двојно зголемување ќе успее Владата да го реализира, останува да видиме. Малку е неверојатно, предимензионирано или со културен речник на меѓународните институции кажано – амбициозно без докази од минатото кои даваат надеж. Паралелно ризикот се однесува на неостварување на економскиот раст, а со тоа и на проектираните приливи во Буџетот, што при високи тековни трошења ќе значи и помалку пари за капитални инвестиции или, пак, повисока потреба за задолжување. Доколку се реализира понизок економски раст од оној што се очекува, нивото на јавен долг нема да се намалува согласно фискалната стратегија, односно поверојатна е негова стабилизација на повисоко ниво. Наместо умерени оптимисти треба да бидеме целосно реалисти зашто веќе задоцнетата фискална консолидација значи поболна, потешка и неизвесна иднина.

(Економија и бизнис. печатено издание, декември 2021г/јанаури 2022г.)