Page 15 - siva ekonomija juli avgust 2023

P. 15

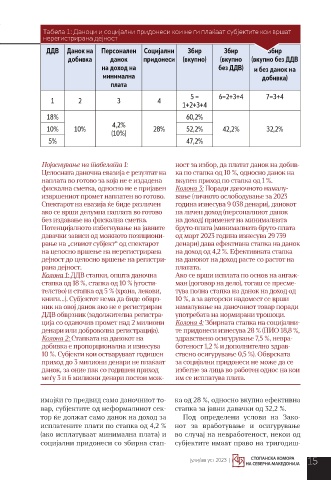

Табела 1: Даноци и социјални придонеси кои не ги плаќаат субјектите кои вршат

Н

УпРАВУВАњЕ СО ЛИчНИТЕ фИ

УпРАВУВАњЕ С О Л И ч Н И Т Е ф И Н А Н С И И РУБРИКАИ

С

И

А

Н

нерегистрирана дејност

Појаснување на табелата 1: ност за избор, да платат данок на добив-

Целосната даночна евазија е резултат на ка по стапка од 10 %, односно данок на

наплата во готово за која не е издадена вкупен приход по стапка од 1 %.

фискална сметка, односно не е пријавен Колона 3: Поради даночното намалу-

извршениот промет наплатен во готово. вање (личното ослободување за 2023

Спектарот на евазија ќе биде различен година изнесува 9 038 денари), данокот

ако се врши делумна наплата во готово на личен доход (персоналниот данок

без издавање на фискална сметка. на доход) применет на минималната

Потенцијалното избегнување на јавните бруто-плата (минималната бруто-плата

давачки зависи од можното позициони- од март 2023 година изнесува 29 739

рање на „сивиот субјект“ од спектарот денари) дава ефективна стапка на данок

на целосно вршење на нерегистрирана на доход од 4,2 %. Ефективната стапка

дејност до целосно вршење на регистри- на данокот на доход расте со растот на

рана дејност. платата.

Колона 1: ДДВ стапки, општа даночна Ако се врши исплата по основ на ангаж-

стапка од 18 %, стапка од 10 % (угости- ман (договор на дело), тогаш се пресме-

телство) и стапка од 5 % (храна, лекови, тува полна стапка на данок на доход од

книги...). Субјектот нема да биде обврз- 10 %, а за авторски надомест се врши

ник на овој данок ако не е регистриран намалување на даночниот товар поради

ДДВ обврзник (задолжителна регистра- употребата на нормирани трошоци.

ција со оданочив промет над 2 милиони Колона 4: Збирната стапка на социјални-

денари или доброволна регистрација). те придонеси изнесува 28 % (ПИО 18,8 %,

Колона 2: Стапката на данокот на здравствено осигурување 7,5 %, невра-

добивка е пропорционална и изнесува ботеност 1,2 % и дополнително здрав-

10 %. Субјекти кои остваруваат годишен ствено осигурување 0,5 %). Обврската

приход до 3 милиони денари не плаќаат за социјални придонеси не може да се

данок, за оние пак со годишен приход избегне за лица во работен однос на кои

меѓу 3 и 6 милиони денари постои мож- им се исплатува плата.

имајќи го предвид само даночниот то- ка од 28 %, односно вкупна ефективна

вар, субјектите од неформалниот сек- стапка за јавни давачки од 32,2 %.

тор ќе должат само данок на доход за Под определени услови на Зако-

исплатените плати по стапка од 4,2 % нот за вработување и осигурување

(ако исплатуваат минимална плата) и во случај на невработеност, некои од

социјални придонеси со збирна стап- субјектите имаат право на тригодиш-

јули/август 2023 15